케이비제20호스팩 합병 옵티코어 반전을 쓴다

안녕하세요 타요린입니다

눈이 엄청나게 와서 차가 못 움직일 정도입니다 다행히 주말이라서 방콕 중입니다

요즘 장이 안좋은 상황이라 스팩도 힘이 없는데요 이중 KB증권은 3년만에 스팩 합병에 결실을 보게 되었습니다 주식시장 침체속에서 밸류에이선을 할인하고 주주설득을 통해 어렵게 합병을 성사시켰습니다

그런데... 거래재개 첫날인 9월 23일 주가는 2475원이었는데 지금 1500원대 까지 밀렸다가 1665원입니다 거의 30% 빠진건데요 일반적으로 합병 대상기업이 결정되면 오르는 것이 대부분이기에 주주분들은 당황스러울 것입니다 시장 상황상 원금을 보장해주는 스팩주를 무리하면서 합병상장까지 들고 갈 필요가 있을까 하는 생각과 합병회사 기존 주주들이 상장시 매도 물량을 감당하려 하지 않으려는 불확실성에 매도세로 전환한 듯 합니다 특히 스팩 상장한 기업 14곳 가운데 공모가를 밑도는 기업이 8개에 달해 합병하면 오른다라는 공식은 깨진거라 볼 수 있습니다

여기서 옵티코어라는 회사를 알아봐야 하지 않겠습니까??

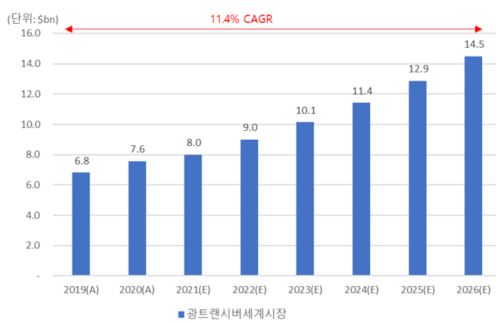

옵티코어는 광통신 레이저 기술로 통신망 구축에 필수인 광트랜시버와 광다중화장치를 개발, 생산·판매하는 회사입니다 SK텔레콤을 포함한 국내외 통신사업자를 파트너로 확보하고 있고 자회사 이포토닉스를 통해 광트랜시버 개발의 원천기술인 광원(레이저 다이오드) 기술을 내재화함으로써, 향후 제품의 생산 단가도 낮출 계획이라고 합니다

또한 내년 북미 시장 진출을 위한 현지 영업망을 구축한다는 목표를 세웠다. 미국 현지의 5G 통신사업자와 데이터센터를 대상으로 신규 시장 진출을 검토하고 있으며, 5G 사업자용 25Gbps(기가비트퍼세컨드) 광트랜시버와 데이터센터용 100∙400Gbps 광트랜시버를 주력 제품으로 수출할 전략이라고 합니다

국내 시장에서는 현재 6~7개의 국내 업체와 4~5개의 글로벌 회사가 경쟁하고 있습니다 이 중 업력이 긴 오이솔루션과 라이트론이 가장 높은 시장 내 매출액 점유율을 차지하고 있는 것으로 보여지며 옵티코어는 세 번째로 높은 시장 점유율을 차지하고 있는 것으로 파악됩니다

상위 3사 중 지난 2019년, 2020년 대비 2021년 매출이 증가한 유일한 업체입니다 이는 기존 경쟁사들이 제품군 다양화를 통해 사업을 확대하려고 하는 것과 반대로 당사는 선택과 집중을 통해 액세스망 관련 제품에 집중했기 때문이라고 합니다 품질 경쟁력과 가격 경쟁력에 집중하여 당사는 광트랜시버의 설계 ~ 생산에 이르는 전 과정 기술을 확보하였으며 제품 불량율 또한 업계에서 주요 경쟁력으로 제시할 만큼 매우 낮은 수준입니다 나쁘지 않아 보입니다

시가총액 860억 유통비율 51.5 처음 합병비율보다 할인하여 910억에서 860억으로 낮아졌습니다

합병기일은 12월 20일 신주상장예정일은 1월 7일입니다

회사 자체는 좋은 회사라 괜찮아보이지만 과연 5G통신 관련회사가 시장에서 통할 것이냐.... 기관투자자들은 주가상승에 베팅을 하였다고 합니다

주식매수청구권을 사용하지 않은 주주분들은 도박성에 걸었는데요 고무적인 것은 근래 직접적인 비교는 어렵지만 유안타 7호스팩하고 합병한 핑거스토리가 엄청난 상승을 보였습니다 물론 핑거스토리는 웹툰 콘텐츠기업으로 관련주가 같이 올랐으니 5G 회사인 옵티코어와는 다른데요 그래도 스팩합병 상장 분위기를 띄웠다고 볼 수 있습니다

상장하면 어찌됐든 거래량은 터지며 한번은 오르기는 할 것입니다 왜냐하면 올려놓고 팔아먹는 기존 주주들이 있을테니까요 그리고 요즘 들어 시장에 수급이 없어서 힘든 것이지 스팩 합병상장하면 거의 오르는 분위기였습니다 아무도 모르는 것이 주식아니겠습니까?? 야수의 심장을 보유하신분들은 좋아하실 수도 있어 보입니다 ㅋㅋ 이번에 스팩합병 상장하는 옵티코어 알아보았습니다

매수 매도 추천 아닙니다 참고하시어 투자에 도움되시길 바랍니다

판단은 본인의 몫 투자의 책임도 본인에게 있음을 알립니다

감사합니다